המאמר נכתב ע”י רונן מרגוליס מתכנן פיננסי מוביל בתחום ההשקעות הפאסיביות בשוק ההון ומייסד Simplifynance

כמה באמת נרוויח יותר אם נשקיע עצמאית בצורה פאסיבית את חסכונותינו

יש רגעים בחיים שהם רגע מכונן, רגע שבו מפנימים לעומק רעיון מסוים, האסימון נופל, ואנחנו מבינים מה מידת ההשפעה שלו על החיים שלנו. באנגלית קוראים לזה A-Ha Moment, כלומר “א-הא, עכשיו הבנתי מה הפואנטה!”. אני חושב שהפוסט הזה יכול להיות עבורכם, בסבירות מאוד גבוהה, אחד מאותם רגעים.

בין אם אתם לא יודעים בכלל למה הכוונה כשמדברים על “השקעה פאסיבית עצמאית”, או ששמעתם על המושג והבנתם את העיקרון בגדול אבל לא יישמתם אותו בפועל, ואפילו אם אתם מיישמים אותו באופן מלא או חלקי על חסכונותיכם, כדאי שתמשיכו לקרוא כדי להבין כמה באמת תוכלו להרוויח יותר מהשקעה פאסיבית עצמאית.

ספוילר: השקעה עצמאית, פאסיבית, פשוטה, וזולה מניבה למשק בית ממוצע תשואה עודפת של כ-250,000 ש”ח לעשור ועד מס’ מיליוני שקלים ל-30 שנה. איך, כמה ולמה? בואו נצלול לפרטים.

מה הכוונה בהשקעה פאסיבית עצמאית

תחילה, כדי ליישר קו, בואו נבין על מה מדובר. השקעה פאסיבית עצמאית מדברת על רכישה עצמאית של מוצרים שעוקבים אחרי מדדי מניות מפוזרים (ואולי גם נכסים אחרים כמו אג”חים או מדדי אג”חים), מוצרים שנקראים קרנות סל או קרנות נאמנות מחקות מדד. מדדי מניות מקצים משקל לכל מניה לפי שווי השוק שלה, ככה שהחברות הגדולות מקבלות משקל גבוה במדד, והחברות הקטנות יותר מקבלות משקל נמוך יותר, בהתאם לחלקן היחסי. בגלל אופן החלוקה היחסי הזה, מדדי מניות מפוזרים משיגים את תשואת השוק הממוצעת ומהווים מעין ממוצע משוקלל של כל השוק (שוק של מדינה מסוימת עבור מדד מניות של אותה מדינה, או ממוצע משוקלל של כל העולם עבור מדד גלובלי). כאשר אנחנו בוחרים רק מס’ מסוים של מניות ולא את כל המניות לפי משקלן במדד אנחנו בעצם נותנים משקל יתר למניות מסוימות מתוך ניסיון להכות את השוק, כלומר להרוויח יותר מהממוצע, שמיוצג ע”י המדד. זה מה שמנהלי השקעות מנסים לעשות.

לצערנו, בקרב הציבור ישנן לא מעט הנחות יסוד שגויות לגבי השקעה עצמאית, אליהן התייחסתי בהרחבה בפוסט הזה. המרכזיות שבהן מסבירות מדוע, בניגוד לתפיסה הרווחת:

- השקעה פאסיבית עצמאית זה בכלל לא עניין מסובך.

- הרוב המוחלט של מנהלי ההשקעות, שמנסים להכות את השוק, דווקא יפגרו אחרי המדדים לטווח הארוך (חלקם יכולים “להכות את המדד” לזמן מסוים, אך כמעט כל הקרנות המנוהלות יפגרו אחריו לטווח הארוך).

- על ביצועי החסר של הקרנות המנוהלות נשלם דמי ניהול גבוהים הרבה יותר מאשר בהשקעה פאסיבית עצמאית.

- במרבית המקרים, המסלולים המוצעים במוצרים מנוהלים יהיו שמרניים מדי עבור מרבית המשקיעים, במיוחד עבור הצעירים שבהם, כלומר מסלולים עם הקצאה מנייתית נמוכה מדי, שפשוט מחרבת להם את התשואה. מדדי המניות אמנם תנודתיים לטווח הקצר-בינוני, אך לטווח הארוך אין משמעות לתנודתיות וישנה התכנסות לתשואה הממוצעת, שגבוהה מכל אפיק אחר עלי אדמות.

מהם באמת פערי התשואה של השקעות מנוהלות אל מול המדדים?

כעת, הבה נשים זרקור על הפיגור של הקרנות המנוהלות אל מול המדד. מחקרים בארה”ב שבחנו ביצועים של אלפי קרנות מנוהלות על פני עשורים הראו שבאופן מובהק הרוב המוחלט של הקרנות המנוהלות מפגרות אחרי המדדים הרלוונטיים לטווח הארוך. בכמה כל קרן מנוהלת תפגר מול המדד זה כמובן תלוי בביצועי הקרן הספציפית, אבל הנה דוגמא מתוך אתר גמל-נט של משרד האוצר, שבה לקחתי את ה-top20 של כל הקופות והקרנות במסלול מנייתי בתקופה של כ-6 שנים (2014-2019), ומיינתי את התוצאות לפי התשואה המצטברת לכל התקופה.

ניתן לראות כי שתי המובילות הן קרן ההשתלמות וקופת הגמל של הלמן אלדובי, אבל לא בגלל שהלמן אלדובי כ”כ מוצלחים, אלא בגלל שהם במסלול מחקה מדד S&P 500. המסלולים מחקי המדד פשוט “השאירו אבק” לכל הקרנות והקופות המנוהלות, כאשר הקרנות בתחתית הרשימה השיגו תשואה נמוכה כמעט במחצית בהשוואה למדד. חשוב להדגיש שהתוצאות הן לפני התחשבות בדמי הניהול הגבוהים יותר בקרנות המנוהלות, וכי קיימות עוד עשרות קרנות מנייתיות שכלל לא הכנסתי לתמונה והשיגו תשואות נמוכה משמעותית.

אילו חסכונות ניתן להשקיע בצורה פאסיבית עצמאית

זה אולי יישמע מפתיע למרבית האנשים, אבל כיום ניתן להשקיע בצורה פאסיבית עצמאית את כל חסכונותינו, כלומר לא רק את החסכונות הפרטיים שצברנו (מה שחסכנו מהנטו של המשכורת), אלא גם את קרנות ההשתלמות ואפילו את החיסכון הפנסיוני שלנו, במסלול בניהול אישי שנקרא IRA. בארה”ב המסלול הזה קיים שנים רבות, ובארץ הוא נכנס רק בשנים האחרונות ורבים מהציבור כלל לא מודעים אליו.

אז בואו נעשה רגע סדר ונבחין בין אפיקי ההשקעה השונים, לבין המוצרים/חשבונות ההשקעה שבהן הם מוחזקים, שרבים מבלבלים ביניהם. אפיקי ההשקעה המרכזיים בשוק ההון הם מניות, אג”חים, וכן קרנות נאמנות (Mutual Funds) וקרנות סל (ETFs), שבעצמן מחזיקות מניות ו/או אג”חים. אלה נמצאים בחלק העליון שבתמונה שלהלן:

עכשיו הבה נדון על הכספים הפרטיים שלנו, כלומר מה שחסכנו מהנטו של המשכורת, ונמצאים בחלק השמאלי תחתון שבתמונה. את הכספים הללו נוכל להשקיע עצמאית בחשבון השקעות פרטי ולקנות בו מניות, אג”חים, או קרנות נאמנות וקרנות סל שבעצמן מחזיקות מניות ו/וא אג”חים. לחילופין נוכל לתת למנהל השקעות להשקיע את הכספים עבורנו בחשבון מנוהל, פוליסת חיסכון, קופ”ג להשקעה ומוצרים דומים. מה יחזיקו אותם מוצרים? גם הם יחזיקו בדיוק את אותם אפיקי השקעה – כלומר מניות, אג”חים, קרנות נאמנות וקרנות סל. אלה פשוט ייבחרו ע”י מנהל ההשקעות, במקום שיושקעו במדד בפיזור רחב.

עכשיו הבה נדון על הכספים הפרטיים שלנו, כלומר מה שחסכנו מהנטו של המשכורת, ונמצאים בחלק השמאלי תחתון שבתמונה. את הכספים הללו נוכל להשקיע עצמאית בחשבון השקעות פרטי ולקנות בו מניות, אג”חים, או קרנות נאמנות וקרנות סל שבעצמן מחזיקות מניות ו/וא אג”חים. לחילופין נוכל לתת למנהל השקעות להשקיע את הכספים עבורנו בחשבון מנוהל, פוליסת חיסכון, קופ”ג להשקעה ומוצרים דומים. מה יחזיקו אותם מוצרים? גם הם יחזיקו בדיוק את אותם אפיקי השקעה – כלומר מניות, אג”חים, קרנות נאמנות וקרנות סל. אלה פשוט ייבחרו ע”י מנהל ההשקעות, במקום שיושקעו במדד בפיזור רחב.

אם שמעתם בעבר על המושג “תמהיל התיק” הכוונה היא לחלוקת התיק בין האפיקים השונים, קרי החלק שיוקצה לאפיק המנייתי (הרווחי יותר אך גם התנודתי יותר) והחלק שיוקצה לאג”חים (האפיק הפחות רווחי אך גם פחות תנודתי), ולא לחלוקה בין המוצרים השונים. “פיזור” בין שתי קופות גמל להשקעה למשל לא אומר כלום על תמהיל התיק, כיוון שיש להסתכל בתוך הקנקן ולא בקנקן עצמו, כלומר בנכסים המושקעים ולא ב”מארז”.

[בהערת אגב נציין כי חלק מהמוצרים המנוהלים הללו יכולים להשקיע גם בנכסים לא סחירים, לרוב בתחום הנדל”ן המסחרי. אך חשוב להדגיש כי עצם העובדה שמוצר מסוים אינו סחיר, לא הופכת אותו בהכרח למוצלח במיוחד, וחשיפה לתחום הנדל”ן המסחרי אפשרית גם למשקיע הפאסיבי שמחפש פיזור רחב באמצעות קרנות ריט].

מה קורה בקרן ההשתלמות (למטה באמצע בתמונה)? בדיוק אותו דבר! הקרן תשקיע בדיוק באותם אפיקים לבחירת מנהל הקרן, או שאנחנו ניקח אחריות ונשקיע את הכספים בעצמנו בקרן השתלמות בניהול אישי (IRA).

ומה עם החיסכון הפנסיוני (למטה מימין בתמונה)? הכספים הללו יכולים להיות מושקעים במסגרת קרן פנסיה, ביטוח מנהלים או קופת גמל פנסיונית (בניגוד לקופ”ג להשקעה שאינה מוצר פנסיוני), וכן בשילובים כאלה ואחרים בין המוצרים הללו. גם כאן, כמה (לא) מפתיע, הכספים מושקעים בדיוק באותם אפיקים שכבר הזכרנו. גם את החיסכון הפנסיוני נוכל לנהל בעצמנו באמצעות קופ”ג IRA או במסלול מחקה מדד.

השקעה מנוהלת מול השקעה פאסיבית עצמאית – מה הפערים באחוזים?

החסרונות המרכזיים של השקעה מנוהלת בהשוואה להשקעה פאסיבית עצמאית הינם:

- מסלול שמרני מדי (למרבית המשקיעים), הכולל חשיפה מנייתית נמוכה מדי.

- ניהול אקטיבי שסביר מאוד שיפגר אחרי המדד.

- דמי ניהול גבוהים יותר ששוחקים את התשואה.

- ניכוי מס במקור על דיבידנדים.

- פספוס תשואה על אחזקה במזומן.

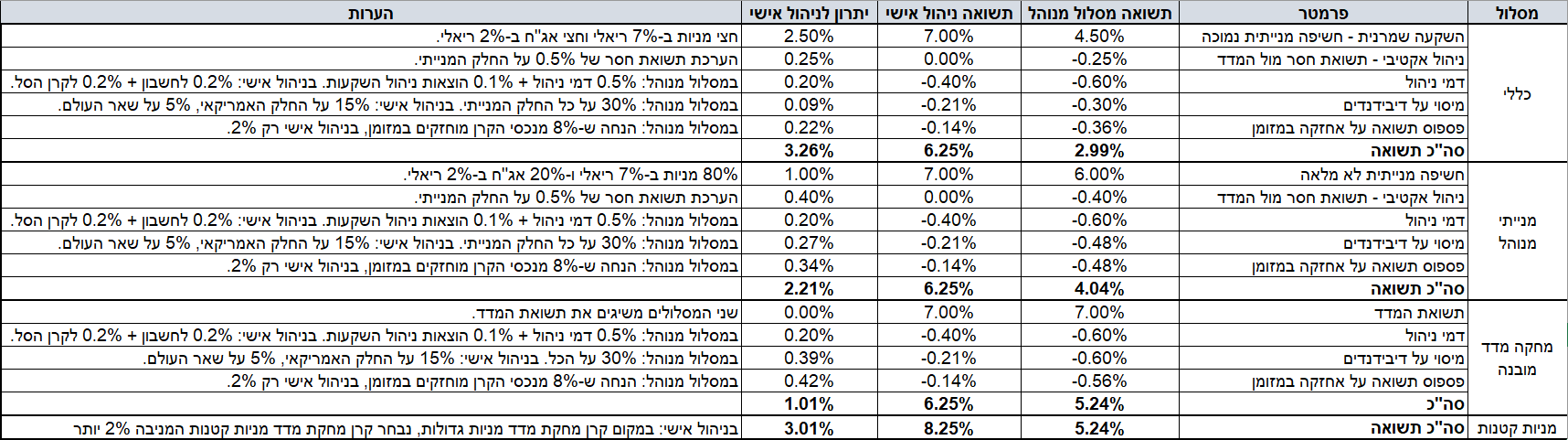

בנק’ זו הבה ניגש להשוואה של הפער האמיתי באחוזים בין מסלולי השקעה מנוהלים שונים לבין השקעה פאסיבית עצמאית, ונתייחס לכל אחד מהחסרונות הללו ולמשמעות המספרית שלו. הטבלה שלהלן משווה בין מספר מסלולים מנוהלים לבין ניהול אישי, בו אנו כמשקיעי טווח ארוך, נשקיע עצמאית במדדי מניות. הטבלה היא טבלה כללית שמתייחסת לכל סוגי המוצרים: בחיסכון הפרטי הכוונה לקופ”ג להשקעה או פוליסת חיסכון אל מול חשבון השקעות פרטי, בקרן ההשתלמות הכוונה לקרן מנוהלת אל מול קה”ש בניהול אישי, ובחיסכון הפנסיוני הכוונה לקרן פנסיה/ביטוח מנהלים/קופ”ג מנוהלים אל מול קופ”ג בניהול אישי.

במסלול הכללי החשיפה המנייתית עומדת לרוב על כ-50% (לעיתים גם פחות). כיוון שמדדי מניות מניבים תשואה ריאלית (כלומר בנטרול האינפלציה) ממוצעת של 7% לשנה, ואג”חים מניבים תשואה ריאלית ממוצעת של כ-2% לשנה, אז תשואת המסלול הממוצעת תהיה 4.5%. מדובר על פער של 2.5% לשנה לטובת מסלול מנייתי, שעדיף הרבה יותר למשקיעים לטווח ארוך.

בנוסף, ברכיב המנייתי ההשקעה תפגר אחרי המדד בסבירות גבוהה מאוד. לצורך ההשוואה לקחתי הנחה שמרנית מאוד של פיגור של 0.5% בלבד בין המסלול המנוהל לבין המדד. על פני 6 שנים מדובר על פיגור כולל של כ-3% בלבד, וזאת למרות שאפילו המסלולים המנוהלים המוצלחים ביותר בדגימה שביצעתי מתוך גמל-נט, פיגרו אחרי המדד ב-8% ויותר. כיוון שהמסלול הכללי מספק חשיפה מנייתית של 50% מהתיק, אזי הפיגור אחרי המדד הוא רק 0.25% (נניח שבאג”חים אין פיגור מהותי להשקעה המנוהלת).

בסעיף דמי הניהול לקחנו הנחה של 0.6% למסלול המנוהל (0.5% דמי ניהול + 0.1% הוצאות ניהול השקעות). בקרנות ההשתלמות וקופות הגמל מדובר על הנחה מאוד סבירה, אם כי לעיתים דמי הניהול גבוהים יותר, בביטוחי המנהלים ובפוליסות החיסכון דמי הניהול כמעט תמיד גבוהים יותר משמעותית, ובקרנות הפנסיה דמי הניהול נמוכים יותר. בסה”כ ניתן להתייחס לדמי הניהול הללו כממוצע שנגבה מכל סוגי המוצרים המנוהלים. בניהול אישי לקחנו בחשבון דמי ניהול של 0.4%, שכוללים 0.2% לחשבון ה-IRA ו-0.2% לקרן הסל אותה נרכוש. בשלב זה נציין כי בחשבון השקעות פרטי אין כלל דמי ניהול לחשבון כאחוז מהתיק, אלא רק דמי חשבון חודשיים fix price.

בכל הנוגע למיסוי על דיבידנדים חשוב להבין כי כאשר קרן מנוהלת עוקבת אחרי מדד בחו”ל היא עושה זאת באמצעות חוזים עתידיים, שמגלמים ניכוי מס במקור של 30% על הדיבידנדים המתקבלים (גם על אחזקה ישירה של מניות אמריקאיות יש ניכוי מס במקור). תשואת מניות שנתית ממוצעת עומדת על כ-10% (נומינלית), כאשר כ-2% מהתשואה הם דיבידנדים ו-8% עם עליית ערך. אם ניקח 30% מיסוי על 2% דיבידנדים, מדובר על כ-0.6% מהחלק המנייתי בתיק (כלומר 0.3% במסלול הכללי שמחזיק 50% במניות). בניהול אישי נבחר בקרנות איריות (שחלקן נסחרות בארץ בשקלים), אשר אצלן המיסוי במקור על הדיבידנדים הוא מופחת ועומד על כ-15% למניות אמריקאיות ו-כ-5% לשאר העולם, מה שמקטין את חבות המס.

הסעיף האחרון מדבר על פספוס תשואה על אחזקה במזומן. אם תבצעו דגימה של פירוט הנכסים של קרנות וקופות מנוהלות, תמצאו לרוב שכ-8% מנכסי הקרן מוחזקים במזומן, וזה כסף שפשוט לא עובד עבורנו! אם נכפיל את אותם 8% בתשואה השנתית הממוצעת של המסלול, נקבל את “התשואה האבודה”. לצורך החישוב הנחנו שבניהול אישי כ-2% מהכסף לא מושקע, כאשר משקיע יעיל יכול להגיע למצב ש-100% מהכספים שלו לטווח הארוך מושקעים בכל רגע נתון, שכן ביצוע רכישה כל חודש של החסכונות המצטברים הוא עניין של דקות ספורות.

כל אלו ביחד הניבו לנו תשואה עודפת של כ-3.26% לניהול אישי של הכספים בהשוואה למסלול הכללי.

מה לגבי מסלול מנייתי? גם שם כמובן יש פערים: אפילו מסלול שמוגדר מנייתי לא תמיד מספק חשיפה מנייתית מלאה, גם מסלול זה יפגר אחרי המדד, דמי הניהול עדיין גבוהים יותר, יש יותר ניכוי מס במקור על דיבידנדים, וחלק מהכסף עדיין יושב במזומן. כל אלה ביחד מייצרים פער של יותר מ-2% לשנה לניהול אישי בהשוואה למסלול מנייתי.

ומה לגבי מסלול מחקה מדד מובנה, כדוגמת המסלולים מחקי S&P 500 של הלמן אלדובי שראינו? לכאורה כאן אין הבדל בינם לבין ניהול אישי, אבל בכל זאת קיים הבדל. בהשוואה זו החשיפה המנייתית זהה ואין פיגור בתשואות אחרי המדד, אך דמי הניהול עדיין גבוהים יותר, יש יותר ניכוי מס במקור על דיבידנדים, וחלק מהכסף עדיין יושב במזומן. כל אלה ביחד מייצרים פער של כ-1% לשנה לניהול אישי בהשוואה למסלול מחקה מדד, וזה כאשר שתי האפשרויות עוקבות אחרי אותו מדד בדיוק!

בנוסף, בניהול אישי אנחנו לא מוגבלים להשקעה במדדים ספציפיים כמו ה-S&P 500, שכולל את המניות הגדולות ביותר בארה”ב. כאשר אנו שולטים במה אנו משקיעים את חסכונותינו, נוכל לבחור להקצות חלק מהכסף למדדים של מניות קטנות או מניות ערך קטנות, שמניבות תשואה גבוהה יותר בכ-2% לשנה בהשוואה למניות גדולות באופן מובהק סטטיסטית. ההשקעה פשוטה באותה מידה, פשוט בוחרים בקרן שעוקבת אחרי מדד שונה. הכספים שנקצה למדדים אלו יוכלו לייצר פער של כ-3% לשנה בהשוואה למסלול מחקה מדד. כחלק מתכנון פיננסי יעיל שמסתכל על התמונה המלאה, קיים יתרון בהשקעה של האפיקים הרווחיים יותר דווקא באפיקים הפטורים ממס כמו קה”ש, כיוון שאסטרטגיה זו מגדילה את הטבת המס (כי יותר תשואה תהיה פטורה ממס).

השקעה מנוהלת מול השקעה פאסיבית עצמאית – מה הפער הכספי?

עכשיו בואו נסתכל כמה כל הסיפור הזה שווה לנו בכסף. הטבלה שלהלן משווה בין אפשרויות השקעה שונות למשך עשור של משק בית ממוצע בישראל, בו שני בני הזוג מרוויחים את השכר הממוצע במשק (כ-10,000 ₪ לחודש), המעסיק מפריש להם לקה”ש ולחיסכון הפנסיוני, והם חוסכים כ-1,500 ₪ לחודש (ההפרש בין ההכנסות נטו לבין ההוצאות לתצרוכת לפי סקר הלמ”ס לשנת 2017).

בטבלה נלקחו בחשבון ההפרשות החודשיות של משק הבית לכל אחד מהאפיקים, והתשואות בכל סוג חיסכון נבחרו בהתאם לתשואות הממוצעות שחישבנו בטבלה הקודמת. לצורך חישוב התשואה במסלול בניהול אישי, הורכב תמהיל שבו קרנות ההשתלמות מושקעות רק במדדי מניות קטנות (לצורך מקסום הטבת המס), החיסכון הפנסיוני מושקע רק במדדי מניות גדולות, והחיסכון הפרטי מושקע חצי-חצי בין האפיקים. תמהיל זה מקצה 65% למדדי מניות גדולות ו-35% לקטנות. כמובן שאין כאן המלצה ועל כל משקיע לבחור בעצמו את התמהיל המתאים עבורו.

ניתן לראות כי אם חסכונות משק הבית בכל סוגי החיסכון הושקעו במסלול הכללי השווי הכולל שלהם אחרי עשור יגיע לכ-1.07 מיליון ₪, במסלול המנייתי המנוהל הסכום יהיה גבוה בכ-60,000 ₪, במסלול מחקה המדד הסכום יהיה גבוה בכ-135,000 ₪, ובניהול אישי הסכום יהיה גבוה בכ-255,000 ₪.

עכשיו, בואו נרחיב את ההשוואה לפרק זמן ארוך יותר. לאחר עשור, השכר של בני הזוג גדל וכעת הם מרוויחים יחד 47,500 ₪ ברוטו, או כ-30,000 ₪ נטו, שזו ההכנסה הממוצעת של החמישון העליון (שני העשירונים העליונים) לפי סקר הלמ”ס, וחוסכים כ-8,500 ₪ בחודש. מנק’ זו, נמשיך את ההשוואה עם הסכום שכבר נצבר בעשור הראשון למשך שני עשורים נוספים, כלומר לתקופה כוללת של 30 שנה.

עכשיו, בגלל הקסם של הריבית-דריבית, הפערים כבר הרבה יותר משמעותיים, ועומדים על מס’ מיליוני שקלים. במסלול הכללי, סך החסכונות של משק הבית יעמדו על 9.5 מיליוני שקלים, במסלול המנייתי המנוהל הסכום יגיע ל-11 מיליוני שקלים, במסלול מחקה המדד הסכום כבר יחצה את 13 מיליוני השקלים, ובמסלול בניהול אישי הסכום יגיע, וזו לא טעות, ל-17.6 מיליוני שקלים. כלומר מדובר על פער של בין 4 ל-8 מיליוני שקלים של תשואה עודפת בהשוואה למסלולים המנוהלים!

גם במצב שבו השכר של בני הזוג לא גדל כלל והם המשיכו להרוויח את השכר הממוצע במשק, ולחסוך בדיוק כמו בעשור הראשון, הפערים עדיין גדולים מאוד: מדובר על פער של בין 3 ל-5 מיליוני שקלים של תשואה עודפת בהשוואה למסלולים המנוהלים.

מדהים! איך מתקדמים מכאן?

הדבר הראשון שצריך לעשות הוא ללמוד איך להשקיע עצמאית בצורה נכונה ויעילה: להכיר את הרקע של שוק ההון ואת המשמעות של התשואות והתנודתיות של אפיקים שונים, לדעת לתכנן את תמהיל התיק בהתאם לצרכים למטרות ולגיל שלנו, לדעת לבחור מדדים וקרנות עוקבות מדד בפיזור רחב שיהיו היעילים ביותר מבחינת דמי ניהול, מיסוי ותשואות, ללמוד איך ואיפה פותחים חשבון השקעות פרטי ורוכשים עצמאית קרנות פאסיביות, ולדעת איך להפיק את המיטב מהחיסכון הפנסיוני שלנו בכל שלב בחיים. קורס השקעות ופנסיה ביעילות ובפשטות יספק את כל אלו, ובפרק זמן קצר של כ-14 שעות בלבד.

לאחר הלימוד תוכל/י להתקדם בכוחות עצמך, או להיעזר בנו עם תכנון פיננסי אישי (אותו ניתן לקחת גם ללא הקורס) ו/או שירותי התחלה קלה לסיוע במימוש השקעות פאסיביות. בעלות חד-פעמית, תקבל/י אחת ולתמיד בעלות מלאה על כל חסכונותיך, תפיק/י את התשואות העודפות שראינו, ולא תזדקק/י יותר לשום יועץ, סוכן או מנהל השקעות שיטפל בחסכונותיך.

אינך בטוח/ה לגבי אופן ההתקדמות העדיף עבורך?