נכתב ע”י אתי רז

בשיתוף יונאל דבש מחברת ספרטא קפיטל

מדריך לבעלי עסקים: תעודת זהות בנקאית

המסמך שיכול לעזור לכם להבין טוב יותר את ההתנהלות הפיננסית של העסק

המדריך נכתב עבור בעלות ובעלי עסקים שרוצים לנהל את הכסף שלהם מתוך ידע, בהירות ואחריות.

המידע נערך בשיתוף מומחים פיננסים ובנקאים, ומטרתו לתת לכם כלים ראשוניים להבנה ובדיקה. הוא אינו מחליף ייעוץ אישי המותאם לעסק שלכם.

מהי תעודת זהות בנקאית?

תעודת זהות בנקאית היא דוח שנתי שמרכז במקום אחד מידע חשוב על החשבון הבנקאי שלכם: יתרות, פעילות שוטפת, הלוואות, מסגרות אשראי, עמלות, ריביות, פיקדונות וחסכונות.

בנק ישראל קבע שהבנקים יעמידו את הדוח לרשות לקוחות פרטיים ולעסקים קטנים אחת לשנה, בדרך כלל עד 28 בפברואר, עבור השנה הקודמת. הדוח מופיע בחשבון המקוון של הבנק, ובחלק מהמקרים נשלח גם בדואר.

המטרה היא לאפשר לכם לראות את התמונה הבנקאית בצורה ברורה, שקופה וקלה יותר להשוואה.

למה בכלל צריך את זה?

רבים מבעלי העסקים יודעים כמה הם מכרו, כמה לקוחות נכנסו וכמה כסף נכנס לחשבון.

אבל לא תמיד הם יודעים:

- כמה כסף שילמו לבנק בעמלות.

- כמה עלה להם האשראי.

- מה הריבית שהם משלמים על הלוואות.

- האם מסגרת האשראי שלהם מתאימה לעסק.

- האם יש התחייבויות שאפשר לשפר.

- האם התנאים שלהם טובים או שאפשר לנהל משא ומתן.

תעודת הזהות הבנקאית מרכזת את המידע הזה במקום אחד, ולכן היא יכולה להפוך לכלי עבודה חשוב בניהול העסק.

איך זה יכול לעזור לבעל עסק?

1. להבין כמה באמת עולה לכם הבנק

הדוח מאפשר לראות עמלות, ריביות ועלויות אשראי. לפעמים רק כשאנחנו רואים את המספר השנתי הכולל, אנחנו מבינים כמה כסף יוצא על שירותים בנקאיים.

2. לבדוק האם יש מקום לחיסכון

ייתכן שאפשר להפחית עמלות, לשפר תנאי הלוואה, למחזר אשראי, לשנות מסלול עמלות או לבחון הצעות מבנקים אחרים.

3. להגיע מוכנים יותר לשיחה עם הבנק

במקום להגיע עם תחושה כללית של ‘יקר לי’, אפשר להגיע עם נתונים: כמה שילמתי, על מה שילמתי, ומה אני רוצה לבדוק.

4. לקבל תמונת מצב פיננסית ברורה

הדוח נותן מבט מרוכז על מצב החשבון, התחייבויות, נכסים, פעילות ואשראי. בנק ישראל מציין שהדוח כולל נתונים על נכסים והתחייבויות, פעילות שוטפת ועלויות ניהול החשבון.

5. להשוות בין בנקים

אחת המטרות של הדוח היא לאפשר ללקוחות להשוות את תנאי ניהול החשבון שלהם מול הצעות של בנקים אחרים.

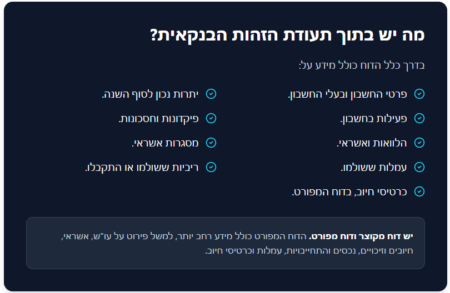

מה יש בתוך תעודת הזהות הבנקאית?

יש דוח מקוצר ודוח מפורט. הדוח המפורט כולל מידע רחב יותר, למשל פירוט על עו”ש, אשראי, חיובים וזיכויים, נכסים והתחייבויות, עמלות וכרטיסי חיוב.

איך מוציאים תעודת זהות בנקאית? שלב אחרי שלב

מה לבדוק אחרי שמורידים את הדוח?

1. עמלות: בדקו כמה שילמתם בשנה על עמלות. שאלו את עצמכם: האם אני במסלול העמלות הנכון? האם אפשר להפחית עלויות?

2. ריביות על הלוואות: בדקו אילו הלוואות קיימות ומה הריבית עליהן. שאלו: האם התנאים עדיין מתאימים לשוק ולעסק שלי?

3. מסגרת אשראי: בדקו מה גובה המסגרת וכמה אתם משתמשים בה. שאלו: האם המסגרת מתאימה לצרכים האמיתיים של העסק?

4. עלות האשראי: חשוב להבין לא רק כמה אשראי יש, אלא כמה הוא עולה.

5. התחייבויות: בדקו אילו התחייבויות קיימות, לאיזה טווח, באילו תנאים ומה ההחזר החודשי.

6. פיקדונות וחסכונות: אם יש יתרות, בדקו האם הן מנוהלות נכון והאם הן מקבלות תנאים מתאימים.

7. חריגות או חיובים לא ברורים: סמנו כל סעיף שלא ברור לכם ובקשו עליו הסבר מהבנק.

מה אפשר לעשות עם המידע?

אחרי שיש לכם את הדוח, אפשר לפעול:

- לבקש מהבנק הפחתת עמלות.

- לבחון מחזור הלוואות.

- לבדוק שיפור ריביות.

- להשוות הצעה מבנק נוסף.

- לבחון התאמה של מסגרת האשראי.

- להבין האם העסק מתנהל מתוך תכנון או מתוך תגובה.

- להגיע לפגישה עם יועץ פיננסי עם נתונים מסודרים.

החיסכון מגיע כאשר משתמשים במידע כדי לקבל החלטות טובות יותר.

תעודת הזהות הבנקאית עוזרת להתחיל בדיוק משם.

המלצה מקצועית

מומלץ לעבור על הדוח יחד עם יועץ פיננסי, בנקאי או גורם מקצועי שמבין אשראי, עמלות והתנהלות בנקאית עסקית.

במיוחד אם יש לכם:

- הלוואות פעילות.

- מסגרת אשראי גבוהה.

- שימוש קבוע במינוס.

- עמלות גבוהות.

- כמה חשבונות בנק.

- עסק בצמיחה.

- תזרים לא יציב.

לסיכום

תעודת זהות בנקאית היא לא עוד מסמך מהבנק.

זו תמונת מצב שיכולה לעזור לכם להבין מה באמת קורה בחשבון שלכם, כמה עולה לכם ההתנהלות הבנקאית, ואיפה אולי אפשר לשפר.

עסק לא צומח רק מהגדלת הכנסות.

הוא צומח גם מהיכולת לראות את התמונה המלאה, לקבל אחריות ולנהל את הכסף בתבונה.

ידע יוצר בהירות.

ובהירות יוצרת צמיחה.